(TBKTSG) - Đại dịch Covid-19 đang làm gia tăng các bất ổn về kinh tế và tài chính trên phạm vi toàn cầu. Nền kinh tế Việt Nam nói chung và hệ thống ngân hàng nói riêng cũng không miễn nhiễm. Trong phạm vi bài viết này, chúng tôi thử ứng dụng khung CAMELS để đánh giá mức độ ổn định của ngân hàng Việt Nam dưới những tác động tiêu cực của dịch bệnh.

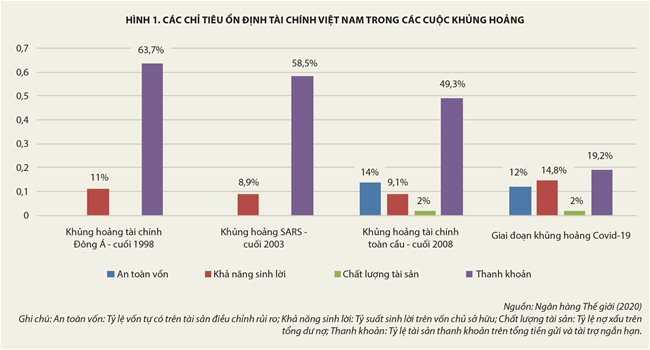

So với các cuộc khủng hoảng trước, hệ thống ngân hàng của Việt Nam trong vòng xoáy khủng hoảng do dịch Covid-19 tương đối ổn định hơn, ít nhất là ở giai đoạn đầu của đại dịch, với sự cải thiện các chỉ số ổn định tài chính như khả năng sinh lời, ổn định nợ xấu, và khả năng tiệm cận an toàn vốn theo chuẩn Basel II (hình 1).

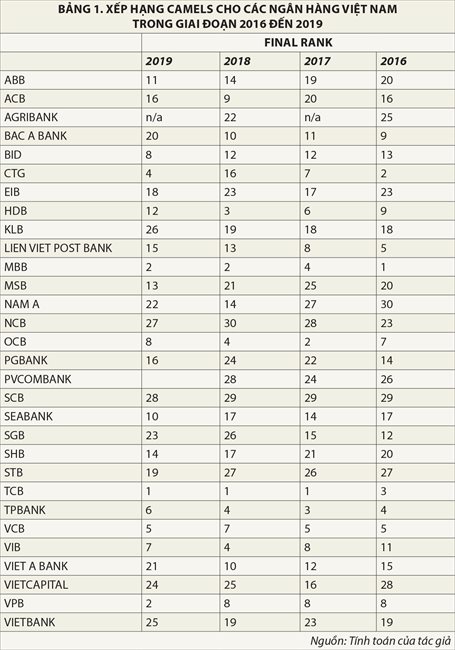

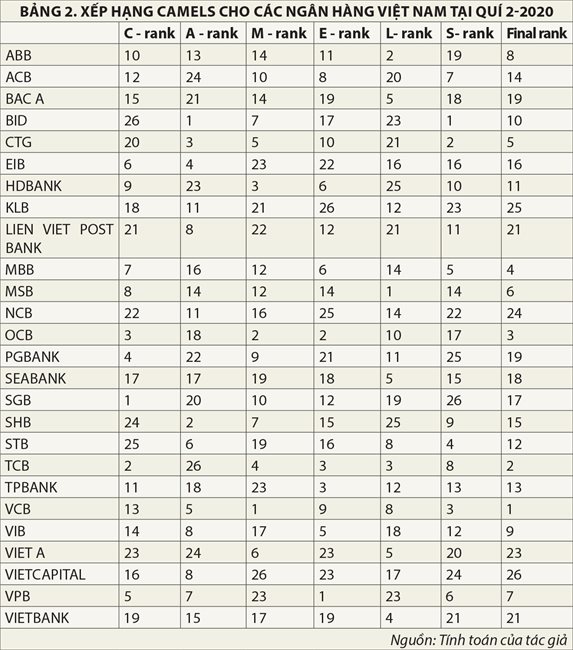

Việc xếp hạng các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo khung CAMELS đã được quy định tại Thông tư số 52 của Ngân hàng Nhà nước (NHNN). Bài viết này sử dụng khung CAMELS với sáu nhóm chỉ tiêu bao gồm: (C) - An toàn vốn; (A) - Chất lượng tài sản; (M) - Quản trị; (E) - Sinh lời; (L) - Thanh khoản và (S) - Độ nhạy cảm với rủi ro thị trường để đánh giá mức độ ổn định tài chính của các ngân hàng Việt Nam trong bối cảnh đại dịch Covid-19(1). Dữ liệu bao gồm của 30 ngân hàng thương mại Việt Nam trong giai đoạn 2016-2019 và 26 ngân hàng đã công bố báo cáo tài chính trong quí 2-2020.

Kết quả đánh giá trong giai đoạn 2016-2019 (bảng 1) cho thấy TCB, MBB, VCB, TPBank thường xuyên có thứ hạng cao nhất trên bảng xếp hạng trong giai đoạn 2016-2019. Năm 2019, VCB trở lại tốp 5 ngân hàng xếp hạng cao nhất sau khi bị tụt hạng vào năm 2018. Ngược lại, năm 2019, TPBank rớt khỏi tốp 5 sau khi liên tục có mặt trong nhóm này từ năm 2016-2018. CTG đã quay trở lại tốp 5 vào năm 2019. OCB duy trì vị trí trong tốp 5 trong năm 2017 và 2018, điều này cho thấy các chỉ tiêu CAMELS của OCB đã cải thiện tốt hơn sau khi ngân hàng này tái cấu trúc.

Ở chiều ngược lại, các ngân hàng ở nhóm cuối của bảng xếp hạng là SCB, NCB, STB. Trong đó, SCB luôn có mặt trong nhóm năm ngân hàng được xếp hạng thấp trong giai đoạn 2016-2019. Ngược lại, STB không còn trong nhóm này từ năm 2019, cũng như Ngân hàng Nam Á từ năm 2018. Trong khi đó, NCB nằm trong nhóm xếp hạng thấp nhất kể từ năm 2017 và VietCapital cũng ở nhóm này trong hai năm liên tiếp là 2018 và 2019. Các ngân hàng này có điểm chung là quy mô nhỏ.

Đại dịch Covid-19 có ảnh hưởng lớn nhất đến nợ xấu, lợi nhuận của các ngân hàng. Theo đánh giá sơ bộ của NHNN vào tháng 4-2020, dư nợ dự kiến bị ảnh hưởng lên tới 2 triệu tỉ đồng, chiếm khoảng 23% dư nợ toàn hệ thống, tăng gấp 2 lần so với ước tính trước đó một tháng của ngành ngân hàng.

Kết quả đánh giá dựa trên các báo cáo tài chính quí 2-2020 của 26 ngân hàng (bảng 2) cho thấy, VCB với khả năng quản trị tốt, quy mô hoạt động và khả năng sinh lời ổn định cùng với nỗ lực cải thiện chất lượng tài sản và khả năng thanh khoản, đến cuối quí 2-2020 VCB đã vươn lên đầu bảng xếp hạng.

TCB xuống vị trí thứ 2, do trong quí 2-2020 chất lượng tài sản của TCB giảm liền 9 bậc so với năm 2019, và giảm 8 bậc so với bình quân thứ hạng của bốn năm trước liền kề.

OCB đứng thứ 3 trong bảng xếp hạng. Nhìn chung các chỉ tiêu CAMELS của OCB có sự cải thiện so với các năm trước. Tuy nhiên, vì ảnh hưởng của đại dịch, khả năng thanh khoản của OCB có sự suy giảm.

Cũng do suy giảm đối với các chỉ tiêu về thanh khoản và sinh lời, MBB chỉ đứng vị trí thứ 4. Còn CTG, sau khi quay lại tốp 5 vào cuối năm 2019, trong quí 2-2020 CTG vẫn duy trì được vị trí thứ 5.

Ngược lại, nhóm năm ngân hàng xếp hạng thấp nhất có nhiều biến động trong quí 2-2020, với sự xuất hiện của Liên Việt, Việt Á cùng với những cái tên cũ là NCB, VietCapital Bank, KLB.

Nhìn chung, trong sáu tháng đầu năm 2020, mặc dù chịu ảnh hưởng của đại dịch nhưng hệ thống ngân hàng Việt Nam vẫn tương đối ổn định. Các chỉ số về an toàn vốn, chất lượng tài sản, khả năng sinh lời và mức độ tập trung tài sản vẫn duy trì ở mức ổn định. Tuy nhiên, trong tương lai, hệ thống ngân hàng Việt Nam có thể sẽ phải đối mặt với một số vấn đề liên quan đến chất lượng tài sản và khả năng sinh lời.

Khung CAMELS cho thấy tổng thể về mức độ ổn định của một ngân hàng, đây là một công cụ được sử dụng ở các quốc gia trên thế giới để hỗ hoạt động giám sát của các Ngân hàng trung ương. Do đó, trong thời gian tới, NHNN nên tăng cường áp dụng các chuẩn mực quốc tế theo khung CAMELS để hỗ trợ hoạt động thanh tra, giám sát của mình.

(*) VNUHCM IBT - trường Đại học Kinh tế - Luật

(1) Xem thêm các chỉ tiêu tại: http://data.ibt.org.vn/