ĐÁNH GIÁ TÌNH HÌNH HOẠT ĐỘNG NGÂN HÀNG QUÝ I-2020[i]

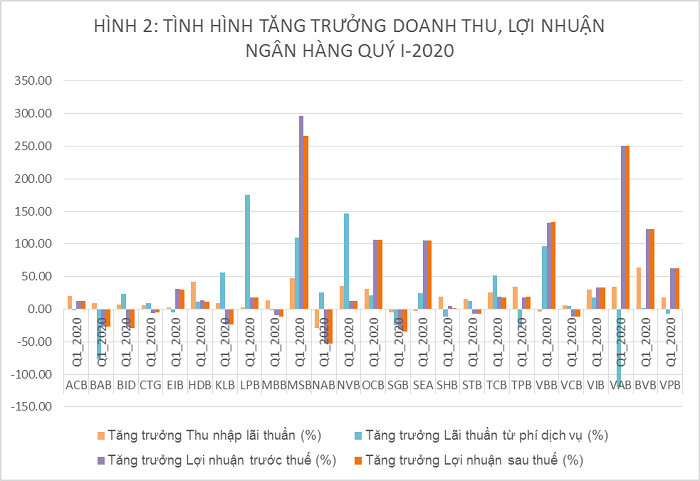

Hệ thống ngân hàng Việt Nam đã trải qua một giai đoạn biến động tương đối mạnh trong suốt quý I – 2020, khi tác động của Đại dịch Corona lan đến hầu hết các quốc gia trên mọi khía cạnh, lĩnh vực kinh tế - xã hội. Cụ thể, Hình 1 cho thấy tuy biên lãi ròng quý 1 năm 2019 tăng so với cùng kỳ năm ngoái, nhưng lợi nhuận trên vốn chủ sở hữu của hệ thống ngân hàng Việt Nam quý I-2020 lại giảm mạnh so với cùng kỳ năm 2019. Đồng thời, tỷ suất lợi nhuận trên tổng tài sản của hệ thống ngân hàng quý I-2020 cũng giảm so với cùng kỳ năm 2019. Cụ thể, theo Hình 2, cùng với việc giảm mạnh các nguồn thu từ hoạt động dịch vụ, thu thập lãi thuần của một số ngân hàng cũng giảm mạnh, kéo theo sự sụt giảm lợi nhuận sau thuế. Tuy nhiên, tỷ lệ dư nợ cho vay khách hàng trên tiền gửi khách hàng quý I năm 2020 tăng so với quý I năm 2019, đây có thể được xem là lý do làm tăng biên lãi ròng quý I năm 2020 so với cùng kỳ năm ngoái.

Nguồn: Vietdata (2020)

Bên cạnh đó, theo yêu cầu của Chính phủ thông qua Nghị quyết số 05/NQ-TW và Nghị quyết số 24/2016/QH14, đến năm 2020 tất cả các ngân hàng thương mại cổ phần cơ bản phải có mức vốn tự có đáp ứng theo chuẩn Basel II. Vì thế, các ngân hàng nỗ lực nâng lượng vốn chủ sỡ hữu để đáp ứng yêu cầu của Ngân hàng Nhà nước, do đó tỷ lệ vốn chủ sở hữu trên tổng tài sản của toàn hệ thống ngân hàng quý I – năm 2020 tăng đáng kể so với quý I năm 2019 (Hình 3), đây cũng là nền tảng giúp các ngân hàng có tiềm lực ứng phó và giảm thiểu rủi ro do tác động của đại dịch Corona. Cụ thể, Hình 4 cho thấy tất cả ngân hàng đều có một sự tăng trưởng vốn chủ sở hữu mạnh trong quý I năm 2020. Hình 4 cũng cho thấy lượng tiền gửi khách hàng quý I năm 2020 giảm mạnh, đây cũng là một trong những nguyên nhân chính tạo nên sự sụt giảm nguồn vốn hoạt động cho hệ thống ngân hàng.

Nguồn: Vietdata (2020)

Nhìn chung, dư nợ cho vay khách hàng trên tổng tiền gửi khách hàng tăng, nhưng vẫn có một số ngân hàng vẫn đối mặt với khó khăn khi dư nợ cho vay và tiền gửi khách hàng đều giảm so với cùng kỳ năm trước (BID, EIB, MBB), và một số ngân hàng như BID, EIB, MBB, NVB, SGB, SEA, VCB bị sụt giảm tổng tài sản. Lượng vốn chủ sỡ hữu tăng không thể bù đắp với lượng tiền gửi huy động bị sụt giảm sẽ tạo nên những khó khăn cho hoạt động ngân hàng, tạo nên lỗ hỏng giảm bước đệm cho hoạt động cho vay hiện tại.

Nguồn: Vietdata (2020)

Đối mặt với đại dịch Corona, hệ thống ngân hàng đã chịu ảnh hưởng rất lớn từ yếu tố cung/cầu thị trường. Đồng thời, với nhiệm vụ là kênh truyền dẫn chính sách của ngân hàng nhà nước, hệ thống ngân hàng Việt Nam càng đối mặt với nhiều khó khăn thử thách hơn nữa, khi phải chịu sự điều tiết của Ngân hàng Nhà nước. Ngân hàng Nhà nước đã ban hành những văn bản pháp luật như Thông tư 01/2020/TT-NHNN và Thông tư 02/2020/TT-NHNN nhằm điều chỉnh lại cơ cấu, thời hạn trả nợ, miễn giảm lãi, phí, giữ nguyên nhóm nợ, cũng như hỗ trợ hoạt động thanh toán, chuyển tiền. Nhằm hỗ trợ và khắc phục những hậu quả kinh tế do đại dịch Corona gây ra, bên cạnh Thông tư 01/2020/TT-NHNN và Thông tư 02/2020/TT-NHNN, hệ thống ngân hàng còn có thể sẽ bị điều phối bởi những chính sách cấp thời sắp tới. Vì thế, hệ thống ngân hàng Việt Nam cần có những phương án nhằm thích ứng, giảm thiểu và kiểm soát rủi ro kịp thời.

[i] Bài phân tích nhận định dữ liệu từ 25 ngân hàng TMCP: CTG, BID, VCB, MBB, ACB, STB, TCB, SHB, EIB, NCB, KLB, VPB, VIB, HDBANK, SGB, SEABANK, TPBANK, MSB, VIET A BANK, BAC A BANK, LIEN VIET, NAM A, OCB, VIETBANK, VIETCAPITAL BANK