(KTSG) – Theo Cox và Pavletich (2017) nhà ở giá hợp lý là khi tỷ lệ chi tiêu cho nhà ở không vượt quá 30% tổng thu nhập của hộ gia đình. Đây là con số Nhà nước cần quan tâm để từ đó có chính sách phù hợp giúp giải quyết nhu cầu về chỗ ở của người dân.

Nhà ở giá hợp lý cho người dân, đặc biệt đối với người có thu nhập thấp là vấn đề cần được quan tâm trong bối cảnh hiện nay, khi phần lớn các hộ gia đình có thu nhập thấp phải sống và sinh hoạt trong điều kiện không được đảm bảo an toàn vệ sinh và sức khỏe.

Vấn đề này được biểu hiện rõ hơn khi đại dịch Covid-19 xuất hiện và lây lan ở Việt Nam, phần lớn các đối tượng bị lây nhiễm đó là công nhân, người lao động phổ thông sống trong các khu trọ chật hẹp, đông đúc. Trong phạm vi bài viết này, tác giả đưa ra một số nhận định ban đầu về cầu và khả năng chi trả đối với nhà ở của các phân khúc thu nhập từ dữ liệu khảo sát mức sống dân cư năm 2020.

Cầu nhà ở và khả năng chi trả của các phân vị thu nhập

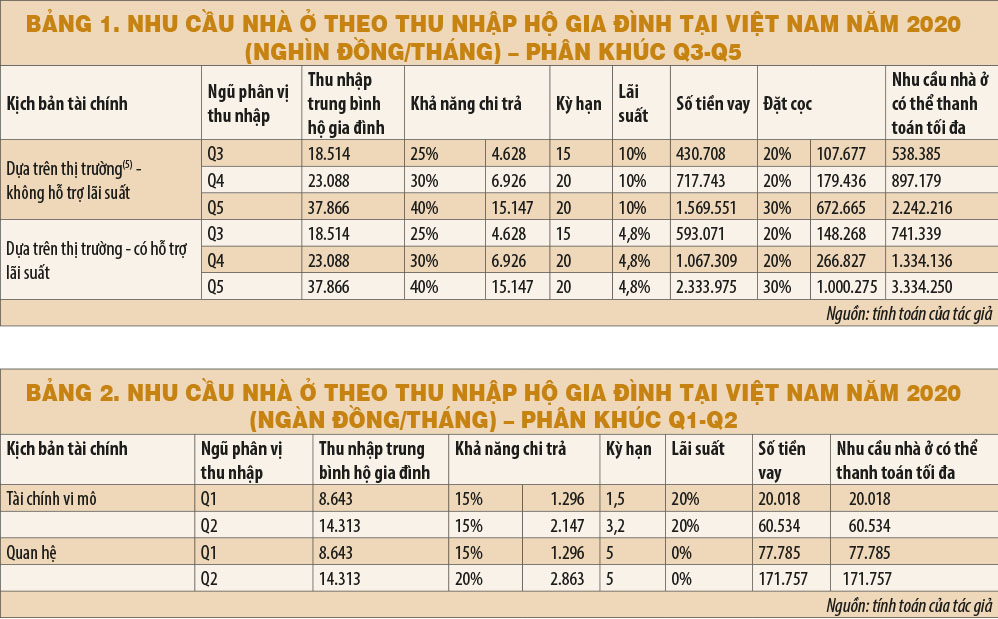

Phân tích về khả năng chi trả cho nhà ở cho biết những hộ gia đình và phân khúc thu nhập nào gặp khó khăn trong việc tiếp cận nhà ở để đáp ứng nhu cầu của họ. Tính trung bình trên cả nước đối với các khu vực thành thị, khả năng chi trả cho nhà ở của ba nhóm phân vị thu nhập cao nhất như sau: hơn 2,2 tỉ đồng đối với phân khúc Q5, và 500-900 triệu đồng đối với phân khúc Q3-Q4(1).

Như vậy, Q3-Q4 có thể chi trả cho nhà ở giá hợp lý diện tích nhỏ và trung bình trong các thành phố lớn – nơi có nhiều hạn chế đối với nguồn cung nhà ở giá hợp lý, hoặc diện tích lớn và trung bình ở các khu vực thành thị khác ở Việt Nam.

Khả năng chi trả nhà ở có liên quan đến sự sẵn có của nguồn cung nhà ở theo khả năng chi trả của các hộ gia đình. Nếu được hỗ trợ 50% lãi suất cho vay, khả năng chi trả đối với các hộ gia đình thuộc phân khúc Q5 là hơn 3,3 tỉ đồng. Đối với phân khúc Q3-Q4 là 700-1.300 triệu đồng, tăng 200-400 triệu đồng so với trường hợp không được hỗ trợ lãi suất.

Việc phát triển nhà ở giá hợp lý tại Việt Nam có các hạn chế như: (1) hạn chế về tiếp cận tài chính nhà ở là một cản trở lớn trong việc cải thiện khả năng chi trả của người dân; (2) thiếu nguồn cung đất đai là cản trở lớn đối với khả năng xây dựng nhà ở giá hợp lý; (3) các hạn chế của các quy định pháp lý khiến cho việc cung ứng nhà ở giá hợp lý còn hạn chế.

Như vậy có thể thấy, nếu không được hỗ trợ lãi suất thì khả năng chi trả của phân khúc Q3 sẽ khá hạn chế. Ngoài ra, sự thiếu hụt nguồn cung nhà ở giá hợp lý sẽ tạo ra rào cản đối với việc sở hữu nhà ở lần đầu tiên trong phân khúc Q3, đặc biệt là ở các thành phố lớn.

Chẳng hạn, theo JLL, nguồn cung nhà ở giá hợp lý ở mức dưới 27 triệu/mét vuông hiện đang khan hiếm tại TPHCM và trong giai đoạn 2019-2020 chỉ đạt khoảng 5.000 căn(2). Đối với phân khúc Q3, việc hỗ trợ tài chính cho nhóm thu nhập này thông qua lãi suất (theo mức lãi suất ưu đãi 4,8% trong Nghị định 49/2021/NĐ-CP) có thể tăng khả năng chi trả cho nhà ở của phân khúc thu nhập này lên hơn 740 triệu đồng. Điều này cũng có thể khuyến khích các doanh nghiệp gia tăng nguồn cung để đáp ứng nhu cầu sở hữu nhà ở đầu tiên của nhóm này.

Đối với phân khúc thu nhập thấp (Q1-Q2), nhu cầu về nhà ở sẽ có nhiều hạn chế hơn. Sức mua thấp hơn đối với phân khúc thu nhập Q1-Q2 tương ứng với thu nhập bỏ ra, khả năng tiết kiệm và tiếp cận tín dụng nhà ở thấp hơn.

Theo đó, các hộ gia đình ở phân khúc thu nhập Q1-Q2 được các tổ chức tài chính vi mô hỗ trợ các khoản vay với mức lãi suất 15-20% và thời hạn vay từ 1,5-3,2 năm (Ngân hàng Thế giới, 2015). Bảng 2 cho thấy, các hộ gia đình Q1-Q2 có thể chi trả cho các khoản vay 20-60 triệu đồng. Ngoài ra, nếu dựa vào mối quan hệ để mua nhà(3) thì sức mua của các hộ gia đình Q1-Q2 có thể tăng lên tương ứng lần lượt là 77-171 triệu đồng.

Như vậy có thể thấy, các hộ gia đình thuộc nhóm Q1 và Q2 chưa có đất hay nhà đối mặt với sự thiếu hụt về khả năng chi trả lớn nhất. Việc mua nhà của phân khúc này gặp khó khăn từ cả phía nguồn cung lẫn phía cầu.

Về phía cầu, hạn chế về khả năng tiết kiệm và thu nhập thấp và không ổn định là những trở ngại chính trong việc tiếp cận được tín dụng phù hợp để mua nhà ở cơ bản ban đầu hay tự xây. Ngoài ra, nguồn cung nhà ở giá rẻ cho phân khúc này cũng hạn chế, trong khi giải pháp tự xây nhà lại phụ thuộc vào khả năng tiếp cận đến đất đai giá rẻ – vốn bị giới hạn bởi nguồn cung sẵn có. Do đó, giải pháp nhà ở phù hợp cho nhóm thu nhập thấp có thể là hình thức nhà ở xã hội cho thuê, hoặc nhà ở xã hội cho thuê mua.

Đối với khả năng chi trả tiền thuê nhà, các hộ gia đình thuộc nhóm Q1-Q3 có khả năng chi trả mức thuê nhà 1,2-4,6 triệu đồng/tháng. Phù hợp với mức giá tiền thuê nhà khoảng 1-4 triệu đồng/tháng cho các phòng có diện tích 15-50 mét vuông của khu vực tư nhân(4). Đối với các căn có mức giá thuê từ 5 triệu đồng/tháng trở lên sẽ phù hợp với nhóm Q4-Q5. Trong trường hợp nếu xây dựng nhà ở xã hội cho thuê thì chi phí thuê ước tính cho phòng 30-70 mét vuông khoảng 1,5-7 triệu đồng, mức tiền thuê này sẽ vượt quá khả năng chi trả của các hộ gia đình Q1.

Khoảng cách cung – cầu nhà ở giá hợp lý tại Việt Nam

Có nhiều nguyên nhân, trong đó nổi bật lên những nguyên nhân gây cản trở phát triển nhà ở giá hợp lý tại Việt Nam như sau:

– Đối với chủ đầu tư: (i) chủ đầu tư tốn kém nhiều chi phí trong việc xác định quỹ đất; (ii) tốn kém chi phí trong quá trình xin thẩm duyệt dự án; (iii) chi phí xây dựng gia tăng, từ đó làm tăng giá nhà ở; (iv) lợi nhuận của nhà ở xã hội để bán bị giới hạn ở mức 10% và 15% đối với nhà ở xã hội để cho thuê và nhà ở xã hội cho thuê mua, điều này có thể sẽ hạn chế sự tham gia của nhà đầu tư.

– Đối với người có nhu cầu nhà: (i) thu nhập không đủ để mua nhà ở; (2) thiếu sự hỗ trợ về tài chính từ nhà nước, đặc biệt là cho người mua nhà ở xã hội hoặc những người lần tiên sở hữu nhà ở; (iii) không có cơ chế tiết kiệm dành riêng cho mua nhà ở xã hội như các nước.

Tóm lại, bên cạnh những thành tựu đã đạt được thì việc phát triển nhà ở giá hợp lý tại Việt Nam có các hạn chế như: (1) hạn chế về tiếp cận tài chính nhà ở là một cản trở lớn trong việc cải thiện khả năng chi trả của người dân; (2) thiếu nguồn cung đất đai là cản trở lớn đối với khả năng xây dựng nhà ở giá hợp lý; (3) các hạn chế của các quy định pháp lý khiến cho việc cung ứng nhà ở giá hợp lý còn hạn chế.

————–

(*) Trường Đại học Kinh tế – Luật, ĐHQG TPHCM

(1) Đối với khu vực Hà Nội và TPHCM, khả năng chi trả sẽ cao hơn. Tuy nhiên giá nhà ở hai thành phố này cũng cao hơn.

(2) https://www.joneslanglasalle.com.vn/vi/trends-and-insights/cities/the-pressure-of-a-shortage-of-affordable-housing-is-increasing-in-ho-chi-minh-city

(3) Theo Ngân hàng thế giới (2015), thời hạn vay theo mối quan hệ là 5 năm và lãi suất vay là 0%.

(4) Khảo sát của enCity

(5) Trả góp đều hằng tháng