(TBKTSG Online) - Ý tưởng phát triển TPHCM trở thành một trung tâm cho fintech (fintech hub) được đưa ra trong bối cảnh TPHCM đang đặt mục tiêu trở thành trung tâm tài chính của khu vực - vấn đề được đưa ra bàn thảo trong suốt 20 năm qua, nhằm tạo lợi thế cạnh tranh riêng cho cho thành phố và tăng sức mạnh cho chính lĩnh vực fintech của Việt Nam.

Tại cuộc hội nghị về đề tài công nghệ tài chính (fintech) vừa diễn ra tại TPHCM, nhiều diễn giả đề cập đến khả năng phát triển TPHCM trở thành trung tâm fintech để tạo lợi thế cạnh tranh riêng cho thành phố và tăng sức cạnh tranh cho chính lĩnh vực này. Vậy, điều băn khoăn là fintech có là giải pháp hữu hiệu giúp TPHCM sớm ghi điểm trên bản đồ tài chính trong khu vực?

Mơ về trung tâm fintech

Theo báo cáo GFH năm 2018, hiện tại có 7 trung tâm fintech quốc tế và 23 trung tâm fintech khu vực. Báo cáo này cũng xếp TPHCM vào trong danh sách 25 trung tâm fintech mới nổi (Emerging Fintech Hub) của thế giới.

Ông Lâm Nguyễn Hải Long, Chủ tịch Hội tin học TPHCM đề xuất ý tưởng phát triển TPHCM thành trung tâm fintech của cả nước. Lý do vì đây là nơi dẫn đầu và tập trung nhiều hoạt động kinh tế, có nhiều công ty phần mềm, là nơi phù hợp để các dự án khởi nghiệp về fintech chọn lựa. Thêm nữa, thành phố đã có sẵn sàn giao dịch chứng khoán, nhiều ngân hàng và quỹ đầu tư, có sẵn nguồn nhân lực chất lượng cao và lượng vốn từ kiều bào đổ về, lại thêm yếu tố kết nối dễ dàng với Singapore về vị trí địa lý.

Tương tự, ông Phạm Xuân Hòe, Phó viện trưởng Viện Chiến lược Ngân hàng Ngân hàng Nhà nước Việt Nam, cũng đồng tình về câu chuyện phát triển thành trung tâm fintech.

|

| Đại diện Viện nghiên cứu phát triển công nghệ ngân hàng dánh giá rằng TPHCM nhiều có nhiều tiềm năng trở thành trung tâm fintech. Ảnh: V.D. |

Viện nghiên cứu phát triển công nghệ ngân hàng, Trường Đại học Kinh tế - Luật, tổng hợp các nghiên cứu cho thấy có 6 yếu tố để "nhận diện" một trung tâm Fintech. Đó là sở hữu cộng đồng khởi nghiệp Fintech sôi động, các công ty lâu đời có danh tiếng năng động, dễ dàng tiếp cận vốn rủi ro, có sự hỗ trợ chính trị và cơ quan quản lý “thân thiện”, nguồn lao động chất lượng cao và có nhiều giải pháp xây dựng cho thương hiệu của trung tâm fintech.

Ông Trần Hùng Sơn, đại diện Viện nghiên cứu phát triển công nghệ ngân hàng, đánh giá Việt Nam nói chung và TPHCM nói riêng có một số tiềm năng để trở thành một trung tâm fintech khu vực, với 6 yếu tố trên đã hình thành ở Việt Nam, dù cần nhiều công sức hơn để hoàn thiện.

| Năm 2019, ước tính nền kinh tế số của Việt Nam đạt khoảng 12 tỉ đô la. “Việt Nam là nổi lên như là nền kinh tế kỹ thuật số nhất trong khu vực”, báo cáo của Google, Temasek và Bain (2019) đánh giá. |

Việt Nam xếp đứng thứ 3 trong khu vực, về lượng vốn đầu tư vào các công ty hoạt động trên nền tảng Internet, với 600 triệu đô la từ đầu năm 2018 đến nửa đầu năm 2019. Một số thương vụ đầu tư đáng kể như MoMo, Sendo, Topica,... kèm theo những điều kiện tự nhiên, điều kiện xã hội (dân số trẻ, thu nhập đang tăng và sử dụng internet đáng kể,...) đã góp phần đưa Việt Nam trở thành một trong những điểm đến hấp dẫn của khu vực Đông Nam Á.

|

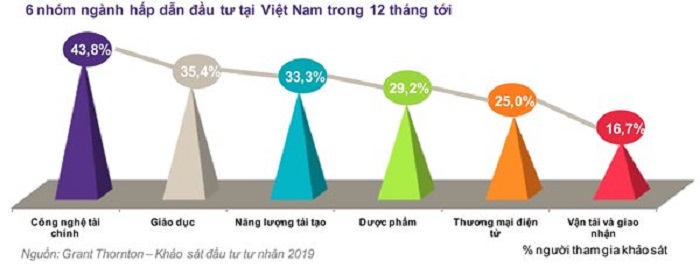

| Công nghệ tài chính là ngành hấp dẫn nhất với các công ty đầu tư vốn cổ phần tư nhân, theo khảo sát của Grant Thornton 2019. |

Riêng về mảng công nghệ, nhiều chuyên gia cho rằng Việt Nam có thể tự hào về chất lượng nguồn nhân lực không thua kém nước ngoài, thêm nữa các ứng dụng công nghệ mới trên thế giới đều có thể đưa áp dụng và có mặt tại Việt Nam.

Hiện nay, Ngân hàng Nhà nước đang nghiên cứu và trình khung pháp lý thử nghiệm (sandbox) đối với hoạt động fintech. Dù vậy, nhiều chuyên gia thậm chí còn mạnh dạn đề xuất cho thử nghiệm trực tiếp tại TPHCM, rồi từ đó lấy cơ sở để điều chỉnh tiếp thay vì chỉ “bỏ vào cái hộp” để nghiên cứu. “TPHCM hãy trở thành khu kinh tế “tự do”, có thể thí điểm chính sách mới nhất của Việt Nam ở đây”, ông Hòe nói.

Cần cơ chế đặc biệt

Khái niệm trung tâm fintech được đưa ra trong bối cảnh TPHCM đang quay trở lại câu chuyện về trung tâm tài chính, trong đó có đô thị thông minh sáng tạo ở khu Đông.

Chia sẻ tại hội nghị, ông Trần Vĩnh Tuyến, Phó Chủ tịch UBND TPHCM, cho biết thành phố đang triển khai một số giải pháp trọng tâm như xây dựng đề án TPHCM trở thành đô thị thông minh. “Sự phát triển của chính quyền thành phố nếu không theo kịp xu hướng công nghệ sẽ cản trở sự phát triển của doanh nghiệp”, ông Tuyến đánh giá.

Để trở thành đô thị thông minh thì không thể thiếu các doanh nghiệp sáng tạo mang tính đột phá, fintech là kiểu doanh nghiệp như vậy nên nay được giao thêm “trọng trách” mới.

Trên thực tế, mục tiêu trở thành trung tâm tài chính của khu vực và quốc tế đã có khoảng 20 năm trước nhưng đến nay vẫn chưa thực hiện được. Biến TPHCM tương tự như một Singapore thứ 2 sẽ rất khó, nhưng việc phát triển theo hướng “ngách” là trung tâm fintech sẽ đơn giản hơn là trung tâm tài chính truyền thống, như một chuyên gia nhận định.

Dù vậy, hầu hết các chuyên gia đều cho rằng thứ cần thiết là “quyết tâm chính trị cao độ” và một cơ chế riêng cho thành phố. Đây cũng là những vấn đề đã được thảo luận thường xuyên trên mọi diễn đàn.

|

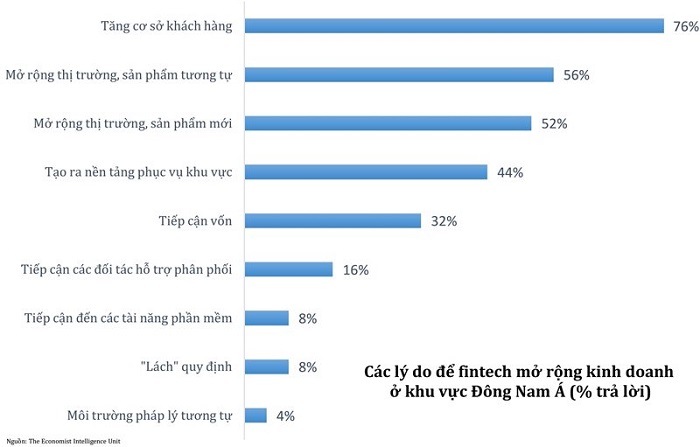

| Việt Nam là "bàn đạp" quan trọng để các fintech có thể tiếp cận thị trường Đông Nam Á. Nguồn: EIU. |

Theo thống kê của Vụ Thanh toán, Ngân hàng Nhà nước, năm 2016 mới chỉ có khoảng 40 công ty fintech thì đến cuối tháng 6-2019, số lượng đã lên đến hơn 150 công ty. “Đây là con số phát triển khá ngoạn mục, nhưng vẫn còn khiêm tốn nếu so sánh với các quốc gia gia láng giềng trong khu vực ASEAN, đặc biệt là Singapore”, ông Long của Hội tin học TPHCM nhận định.

Ông Long đánh giá ở thời điểm hiện tại, các Fintech Việt Nam đang phát triển mạnh nhưng lại rất …"hoang dã", trong khi các chính sách hỗ trợ của Nhà nước lại thiếu giải pháp cụ thể. “Hiện chỉ có 2 trong 6 nước đang phát triển fintech ở khu vực là Việt Nam và Philippines chưa có cơ chế thử nghiệm (sandbox). Đây là điểm cần cải thiện trong khi các nước khác có chính sách rất cụ thể để triển khai", ông Long nói.

Khảo sát của Viện nghiên cứu phát triển công nghệ ngân hàng, cho thấy hiện chưa có hỗ trợ chính trị dành riêng cho fintech, các cơ quan quản lý tại Việt Nam thường phản ứng thận trọng và quản lý theo cách tiếp cận của mình hơn là một người chủ động, chưa sẵn sàng đối thoại như các cơ quan quản lý của các trung tâm fintech trên thế giới. Hơn nữa, luật pháp về đầu tư mạo hiểm nói chung chưa có, cũng không có các ưu đãi thuế cho các nhà đầu tư thiên thần và đầu tư mạo hiểm như một số trung tâm fintech trên thế giới, và quy mô đầu tư của vốn đầu tư mạo hiểm vẫn còn thấp.

Một điểm khó khăn khác, như ông Hòe chia sẻ, đó là các nhà làm chính sách trên thực tế tốn khá nhiều thời gian để trình một bản đề án từ cấp Ngân hàng Nhà nước lên Thủ tướng Chính phủ, rồi sau đó thông qua Quốc hội. Tương tự, một lãnh đạo cấp cao của Ngân hàng Nhà nước cũng chia sẻ rằng câu chuyện quản lý fintech phức tạp vì liên quan đến nhiều bộ ngành khác nhau, chứ không chỉ đơn thuần là đơn vị quản lý các tổ chức tín dụng.

|

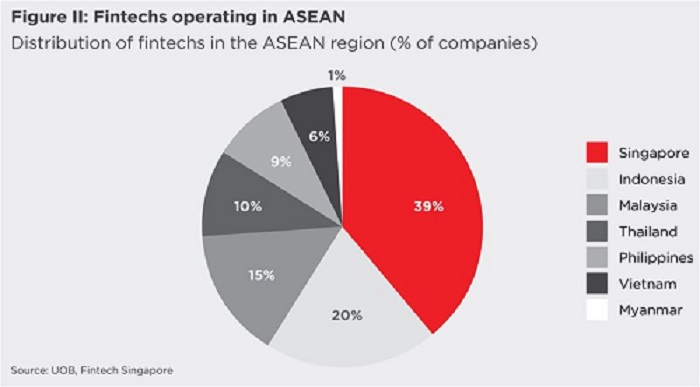

| Số lượng fintech Việt Nam chiếm 6% trong khu vực ASEAN, hơn mỗi Myanmar. Nguồn: UOB, Fintech Singapore. |

Bài học của Singapore cho thấy các fintech phát triển mạnh mẽ một phần nhờ chính quyền trợ giúp startup từ sớm, mà đơn vị phụ trách chính là MAS, cơ quan quản lý tiền tệ của Singapore.

Theo đó, MAS đã có những chương trình cụ thể như thành lập nhóm fintech và đổi mới sáng tạo trực thuộc vào tháng 8-2015, có cơ chế thử nghiệm trong ngành tài chính vào 6/2016, đưa chương trình hỗ trợ vốn khoảng 225 triệu đô la, hay thành lập không gian làm việc chung, tổ chức các cuộc thi fintech. MAS cũng đi đầu trong việc thử nghiệm những mô hình mới, chẳng hạn như giấy phép riêng dành cho các ngân hàng số.

Tại một sự kiện khác cũng về fintech là hội thảo “Nuôi dưỡng hệ sinh thái fintech Việt Nam hướng tới phát triển bền vững” diễn ra vào tháng 9 vừa qua, ông Arthur Leong, Phó chủ tịch cao cấp và Trưởng ban chiến lược các dự án đặc biệt và đầu tư fintech của Ngân hàng UOB Singapore, nhận định rằng các nhân tố cơ bản để hình thành hệ sinh thái fintech vững mạnh ở Việt Nam là xây dựng đinh danh số (sử dụng cho hàng loạt dịch vụ tài chính), cơ sở hạ tầng, nguồn vốn hoạt động và phát triển tài năng công nghệ.

Còn bà Lillian Koh Noi Keng, Nhà sáng lập kiêm Giám đốc điều hành Singapore Fintech Academy (chuyên đào tạo nhân lực fintech), cho biết giáo dục về fintech cũng là một ưu tiên quan trọng. “Singapore cũng gặp phải những vấn đề tương tự như Việt Nam. Một trong những giải pháp của chúng tôi là giáo dục người dân thông qua nhiều chương trình khác nhau, đặc biệt là với sinh viên ở các trường đại học, để hiểu thêm về các giá trị và tiềm năng của fintech”, bà Koh cho biết.

Dũng Nguyễn- The Saigon Times